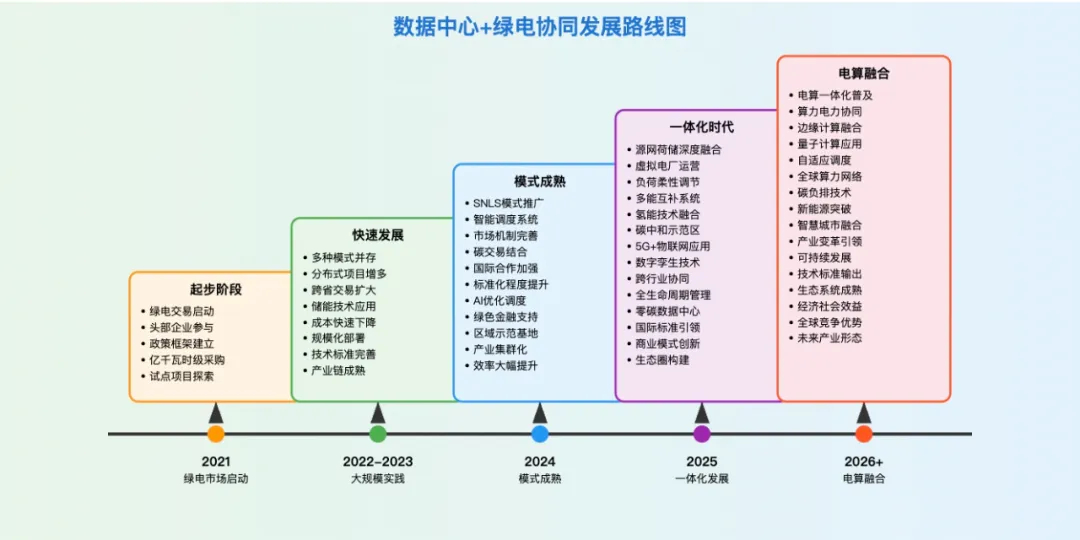

近年来,“数据中心+绿电”正在成为当前应对AI算力发展能耗瓶颈的最佳路径。在国家顶层战略,特别是“双碳”目标与“东数西算”工程,为“数据中心+绿电”的协同发展提供了强劲的政策驱动力。在此背景下,数据中心和智算中心作为高耗能产业,其绿色转型已成为必然趋势。市场对人工智能(AI)和大数据等高算力应用的需求激增,进一步加速了这一进程。

|

|

免费注册 登录 |

2025-06-16

2025-06-16

近年来,“数据中心+绿电”正在成为当前应对AI算力发展能耗瓶颈的最佳路径。在国家顶层战略,特别是“双碳”目标与“东数西算”工程,为“数据中心+绿电”的协同发展提供了强劲的政策驱动力。在此背景下,数据中心和智算中心作为高耗能产业,其绿色转型已成为必然趋势。市场对人工智能(AI)和大数据等高算力应用的需求激增,进一步加速了这一进程。

中国数据中心和智算中心在应用绿色电力方面探索并实践了多种合作模式

模式一

绿色电力直接采购与交易(市场化交易,PPA)

绿色电力直接采购与交易,是指数据中心作为用电企业,通过电力市场化交易机制或与可再生能源发电企业签订长期购电协议(Power Purchase Agreement, PPA),直接购买风电、光伏等绿色电力。这种模式通常伴随相应的绿色电力消费凭证,是企业实现碳减排和低碳发展的重要途径。

优势:对于签订长期PPA的模式而言,可以锁定未来较长时间内的绿电价格,规避市场波动风险,保障绿色电力的稳定供应。同时,直接采购模式有助于清晰追溯绿色电力的来源,增强环境效益声明的可信度,并直接支持可再生能源项目的发展。

挑战:绿电市场尚处于发展初期,部分地区市场机制有待完善,可能存在价格波动较大、跨省跨区交易壁垒较高、交易品种和灵活性不足等问题。此外,可再生能源发电的间歇性和不稳定性,对数据中心电力供应的实时匹配也提出了较高要求。

实践:早在2021年全国绿色电力交易市场正式启动之际,数据中心相关企业便作为重要的参与者和购买者占有一席之地。阿里巴巴、腾讯、秦淮数据、万国数据等头部企业均已开展大规模的绿电采购,采购量达到“亿千瓦时”级别。例如,2022年阿里巴巴绿电交易量达8.6亿千瓦时,腾讯达5.04亿千瓦时。阿里巴巴张北数据中心通过参与冀北可再生能源电力交易“四方协作”机制,直接向风电企业购买可再生能源,使用比例一度超过50%。

这种模式的推广与深化,高度依赖于电力市场改革的持续推进和跨省区电力交易机制的不断完善。对于大型数据中心运营商而言,通过积极参与市场交易和签订长期PPA,是获取大规模、可追溯绿色电力的主流选择。

模式二

分布式新能源自建自用(屋顶光伏、就近风电)

分布式新能源自建自用模式,是指数据中心运营商投资建设并运营主要位于其设施内部或周边的可再生能源发电项目,如在数据中心园区屋顶铺设光伏板,或在邻近区域建设小型风力发电设施,所发电量优先供数据中心自身使用。

优势:企业对绿色电力供应拥有更强的自主权和控制力,可以有效降低对外部电网的依赖,并在一定程度上对冲电价上涨风险。自建模式通常具有较高的“额外性”,即直接促成了新的可再生能源装机容量的增加。长期来看,度电成本可能更具竞争力。

挑战:初始投资成本较高,需要企业具备一定的资金实力。项目建设受到场地资源(如屋顶面积、周边土地)的限制。可再生能源发电的间歇性问题依然存在,通常需要配备储能系统或依赖电网作为备用,以保障数据中心供电的可靠性。此外,项目的开发、建设和运维也需要相应的专业技术能力。

实践:秦淮数据集团在其大同数据中心园区建设了金属屋面太阳能光伏发电厂。腾讯公司在其中国各地的数据中心屋顶大规模安装光伏板,致力于将数据中心从单纯的用电大户转变为具备发电能力的节点。其天津高新云数据中心部署的分布式新能源微电网项目,总装机容量达10.54兆瓦,年产绿电量约1200万度。世纪互联也在广东数据中心园区安装了光伏及储能系统。

对于拥有大规模园区、具备充足屋顶或周边土地资源,且有长期绿色发展战略的数据中心运营商而言,分布式自建模式是一种颇具吸引力的选择。它代表了能源利用方式从单纯购买向自主生产的转变,是“数据中心+绿电”深度融合的体现。

模式三

源网荷储一体化(SNLS)模式

源网荷储一体化(Source-Network-Load-Storage Integration, SNLS)是一种更为系统和综合的绿色能源解决方案。它强调在区域能源系统中,将可再生能源发电(源)、电网输送(网)、数据中心等用户负荷(荷)以及储能系统(储)进行统一规划、协同优化和一体化运营。

优势:能够最大限度地促进可再生能源的本地消纳,提高能源利用效率。通过储能系统的配置和智能调度,可以有效平抑新能源发电的波动性,提升数据中心供电的可靠性和电网友好性。SNLS项目还有潜力参与电力市场辅助服务,创造额外价值。

挑战:SNLS项目规划设计复杂,涉及多方主体的协调与利益平衡。对储能技术、智能电网技术、能量管理系统等有较高要求,初始投资规模通常较大。其成功实施有赖于成熟的电力市场机制和灵活的调度体系。

实践:秦淮数据集团积极推进“源网荷储一体化”项目,在河北张家口怀来县的示范项目中,新能源电站年发电量与数据中心年用电量基本匹配,约60亿千瓦时,并计划配置储能设备以进一步匹配供需曲线 。该公司还在山西大同等地签约了总计3.9GW的源网荷储一体化项目 。中国能建在甘肃庆阳投建的大数据中心产业园,也是一个“数能融合”的源网荷储示范项目,总投资42亿元,算力规模达26000P。此外,呼和浩特也在加速规划风光新能源项目,配套相应的电网、储能等设施,实现新增用电负荷“绿电替代”,打造“源、网、荷、储”高度融合的绿电消纳示范基地。

SNLS模式代表了“数据中心+绿电”领域最高阶的协同形态,它不仅仅是简单的电力供应,更是构建区域性的智慧能源生态系统。在可再生能源占比持续提升的背景下,SNLS因其系统优化和提升消纳能力的潜力,正受到越来越多地方政府和大型能源及数据中心企业的重视。

模式四

绿色电力证书(绿证)采购

绿色电力证书(Renewable Energy Certificate, REC),简称“绿证”,是对可再生能源发电量的认证,代表了绿色电力的环境属性。数据中心可以通过购买绿证来声明其使用了相应数量的绿色电力。这种模式通常是“证电分离”的,即绿证的交易独立于物理电力的输送。

优势:绿证采购流程相对简便,不受电力物理传输条件的限制,企业可以灵活购买以满足其绿色电力消费声明的需求。对于短期内难以通过直接采购或自建方式获取足量绿电的企业,绿证提供了一种便捷的过渡性或补充性选择。

挑战:绿证的环境效益和“额外性”(即是否直接促进了新的可再生能源项目投资)在业内存在一定争议。部分观点认为,与“证电合一”的绿电交易相比,单纯购买绿证对推动可再生能源发展的实际贡献可能较小 。此外,绿证市场的成熟度和价格发现机制仍在发展过程中。

实践:国家政策层面一直在推动绿证交易市场的发展和完善,将其作为提升绿电消费水平的重要手段之一。叶睿琪(行业专家)建议,短期内可将“证电分离”的绿证交易作为过渡手段,但从长远看,实现碳中和更依赖于“证电合一”的绿电交易,以促进绿电生产与消费的实时平衡 。

尽管存在一些讨论,绿证作为一种市场化的环境权益工具,在当前阶段仍然为数据中心等用能企业提供了一种实现绿色声明的途径。随着市场机制的不断完善,其在激励可再生能源发展中的作用有望进一步增强。

模式五

混合及创新模式(如“电算一体化”)

除了上述几种主流模式外,一些企业还在探索更为深度融合的混合及创新模式,其中

“电算一体化”是备受关注的新兴方向。这种模式强调电力基础设施与算力基础设施在规划、建设、运营等多个层面的深度协同和一体化发展,可能融合了SNLS、新能源项目与数据中心一体化开发、能源服务与算力服务捆绑等多种元素。

优势:“电算一体化”有望实现能源流与信息流的极致优化,最大限度降低综合成本,提升整体运营效率和绿色化水平。通过垂直整合或战略联盟,可以打通能源生产、传输、存储、消费与算力服务之间的壁垒,催生新的商业模式和价值链。

挑战:这种深度融合模式对企业的跨界整合能力、技术创新能力和资本运作能力都提出了极高要求。它需要突破传统的行业界限,可能面临现有监管框架和市场机制的制约,需要长期的战略投入和精心的生态构建。

实践:山高控股集团的战略转型是“电算一体化”的典型代表。该公司依托其在新能源领域的布局(如控股山高新能源,发展风电、光伏等)和在算力领域的投资(如入股世纪互联),明确提出推动新能源与算力两大赛道的协同联动。其与华为技术有限公司签署战略合作协议,共同打造“绿色算力+清洁能源”双轮驱动的新发展模式,旨在实现发电、消纳、算力应用的垂直整合,构建未来产业生态。这不仅是简单的财务投资,更是对能源与数字经济融合浪潮中主导地位的前瞻性探索。

“电算一体化”代表了“数据中心+绿电”协同发展的高级阶段和未来趋势。它预示着能源系统与数字基础设施不再是简单的供需关系,而是相互依存、共同进化的有机整体。这种模式的探索和成功,将对整个数字经济的绿色可持续发展产生深远影响。